Indice dei contenuti

Con la Legge di Bilancio 2018 sono state introdotte delle modifiche in merito agli incentivi sulla casa. I cambiamenti sono relativi soprattutto all’ecobonus. La detrazione del 65 per cento non è più valida, infatti, per tutti gli interventi. Ci sono attualmente aliquote diverse in modo da incentivare le opere che andranno a migliorare la prestazione energetica degli immobili. Sono stati inseriti pure alcuni incentivi volti ad incrementare i lavori di messa in sicurezza antisismica o di efficientamento energetico. In caso di installazione di impianto di riscaldamento a pavimento cosa succede? Scopriamolo insieme in questo approfondimento volto a fornirvi informazioni sulla normativa e sulle detrazioni.

Impianto di riscaldamento a pavimento e detrazione al 65%

Gli impianti di riscaldamento e raffrescamento a pavimento rappresentano la soluzione ideale per garantire alle nostre quattro mura un elevato grado di comfort. Si tratta di sistemi caratterizzati da tubi all’interno dei quali circola acqua calda o fredda (a seconda delle stagioni). Tra i benefici assicurati da un pavimento radiante c’è anche il risparmio sul costo della bolletta. E’ proprio questa una delle motivazioni principali che spinge le famiglie ad installare un simile sistema in casa o anche in ufficio.

Altro valore aggiunto, inoltre, è quello che vede una dispersione termica decisamente più bassa con gli impianti di riscaldamento a pavimento. Una caratteristica legata all’isolamento degli elementi principali. L’impianto radiante a pavimento è funzionale sia durante la stagione invernale che durante la stagione estiva quando sostituisce completamente i climatizzatori.

Riscaldamento a pavimento e normativa

Con la Legge di bilancio 2018 si potrà beneficiare della detrazione fiscale del 65% fino al 31 dicembre 2018. Si tratta di un incentivo per gli interventi di efficientamento energetico. La detrazione al 65% viene concessa, infatti, a partire dallo scorso primo gennaio a coloro che sostituiscono gli impianti di climatizzazione invernale con sistemi dotati di pompe di calore o di caldaia a condensazione. Nella detrazione al 65 per cento rientrano, dunque, pure i pavimenti radianti.

E se invece ci troviamo a fare i conti con un intervento di riqualificazione energetica cosa succede? La detrazione al 65% in questo caso dovrà essere verificata da un tecnico competente. Spetterà a questo professionista accertare che siano stati raggiunti i livelli di efficienza previsti dalla normativa. Non ci sono, dunque, lavori o impianti prestabiliti che ci consentano di ottenere le prestazioni richieste ma l’intervento dovrà essere volto a tagliare il fabbisogno annuo di energia primaria durante la stagione invernale quando il termometro cala di tanto.

Come ridurre il fabbisogno di energia?

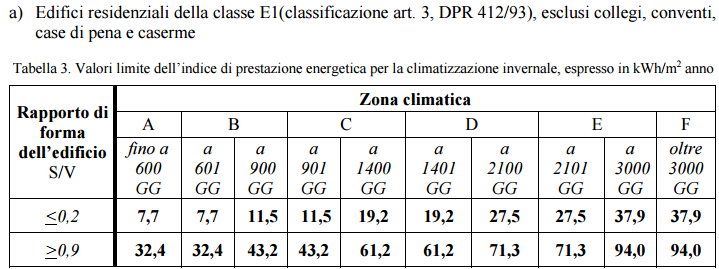

Installare un impianto di riscaldamento a pavimento può equivalere ad aver realizzato interventi incentivabili nel caso in cui la riduzione del fabbisogno di energia primaria annua per la climatizzazione invernale sia inferiore ai limiti previsti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008.

Questi valori cambiano a seconda della zona climatica, della temperatura durante il giorno e del rapporto S/V dell’immobile. Ottenere, dunque, questo beneficio fiscale dipende pure dal tipo di intervento di riqualificazione che viene effettuato e dal tipo di classe di efficienza energetica che si aveva prima dei lavori.

Riscaldamento a pavimento e benefici fiscali: cos’è cambiato dal 2017?

Facciamo un breve riassunto per capire bene cos’è cambiato rispetto al 2017 in materia di detrazioni fiscali. Mentre lo scorso anno c’era, infatti, una detrazione unica legata a tutti i tipi di interventi, oggi esistono diverse aliquote volte a spingere le famiglie italiane ad eseguire le opere di efficientamento energetico degli edifici. Vediamo insieme quali sono le aliquote principali di detrazione:

- Ristrutturazioni edilizie con sistema di climatizzazione e detrazione al 50%: in questo beneficio rientrano tutte le spese realizzate per progetti e pratiche edilizie, demolizioni e rifacimento della pavimentazione. A far parte di tale detrazione fiscale pure l’installazione di un impianto di riscaldamento a pavimento, caratterizzato come suo solito da isolante, tubature, massetto, collettori e valvole. Incluso, infine, nella detrazione al 50 per cento anche il sistema che regola l’impianto radiante.

- Lavori di riqualificazione energetica e le detrazioni al 65%: installare in casa un impianto di riscaldamento a pavimento significa beneficiare della detrazione al 65 per cento se il sistema viene collegato ad una caldaia a condensazione che presenti un’efficienza equivalente alla classe A. A rientrare in questa forma di beneficio fiscale ci sono pure i sistemi di termoregolazione più moderni che appartengono alle classi V, VI oppure VII.

- Sicurezza sismica, efficienza energetica e le detrazioni all’80% e all’85%: gli impianti di riscaldamento e raffreddamento a pavimento sono inclusi nelle detrazioni all’80% o all’85% quando servano a tagliare il fabbisogno energetico in modo da poter raggiungere requisiti di efficienza unitamente agli interventi messi in campo per ottenere la riqualificazione e la sicurezza sul fronte anti-sismico. Viene, dunque, concessa l’aliquota dell’80% se i lavori comportano il passaggio ad una classe di rischio inferiore; viene applicata, invece, l’aliquota all’85% se si ha il passaggio a due classi di rischio inferiore. Questo tipo di detrazione viene applicata nel caso in cui sia stata effettuata una spesa non superiore a 136.000 euro per ogni unità immobiliare della palazzina.

{kind=link}